Americká ekonomika sa nevie zbaviť inflácie. FED nepristúpil k zníženiu sadzieb. Naproti tomu ECB už zníženia avizuje. To je kontext súčasnej ekonomiky. Pre dnešný rozhovor o aktuálnej ekonomickej situácii nie len v Európe sme si vybrali toho najpovolanejšieho. Jan Berka vyštudoval Vysokú školu ekonomickú v Prahe so zameraním na hospodársku politiku, finančné trhy a bankovníctvo. Vo finančnej skupine Roklen začal pracovať v roku 2014 ako editor. Postupne sa vypracoval na pozícii hlavného editora a analytika devízových trhov. Aktuálne je šéfredaktorom finančného portálu Roklen24 a hlavným FX analytikom. Externe prednášal na vysokej škole CEVRO Institut, aktuálne pôsobí na Metropolitnej univerzite Praha. Je spoluautorom knihy Trhy: Menová politika pre nadšencov a investorov.

Aktuálna situácia

Máme za sebou zasadnutie FOMC. Podľa predpokladov zostali sadzby na rovnakej úrovni, hoci pred niekoľkými mesiacmi očakávali trhy rýchle tempo znižovania. Trh určité sklamanie zacenil, ale napriek tomu vyzerá veľmi pozitívne. Index SP500 je blízko svojich maxím, aj technologickí giganti sú na tom dobre. Ak sa pozrieme na to globálne, tak v súčasnosti máme vysoké úrokové sadzby, ktoré by mali podstatne spomaľovať ekonomiku, zároveň FED sklamal trhy tým, že nepristúpil k znižovaniu úrokových sadzieb a tiež sa zvyšuje zadlženie najväčšej svetovej ekonomiky. Čím vlastne môže byť rast trhov stimulovaný?

Ak zostaneme v americkej ekonomike, videli sme, že aj napriek vyšším úrokovým sadzbám, dokonca najvyšším od roku 2007, dokázali akciové trhy rásť, a to až na svoje historické maximá. Ukazuje sa, že americká ekonomika je voči vyšším sadzbám rezistentná na úrovni firiem aj domácností. Neznamená to však, že by transmisia menovej politiky nefungovala. Ostatne veľmi dobre vidíme, čo vysoké úroky napáchali v realitnom sektore, najmä v tom komerčnom, rovnako tak sa od malých a stredných podnikov nedočkáte príliš pozitívneho hodnotenia súčasnej situácie.

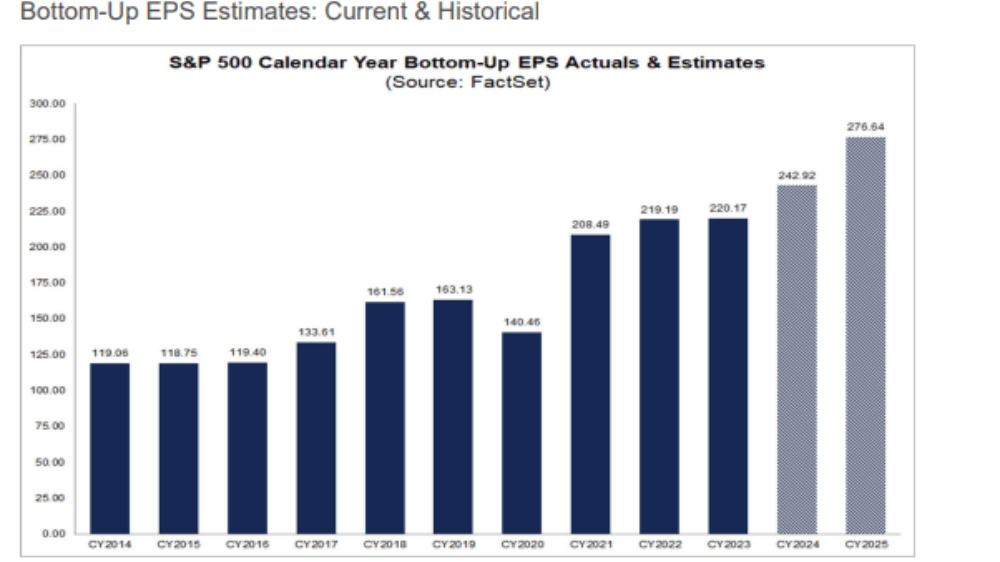

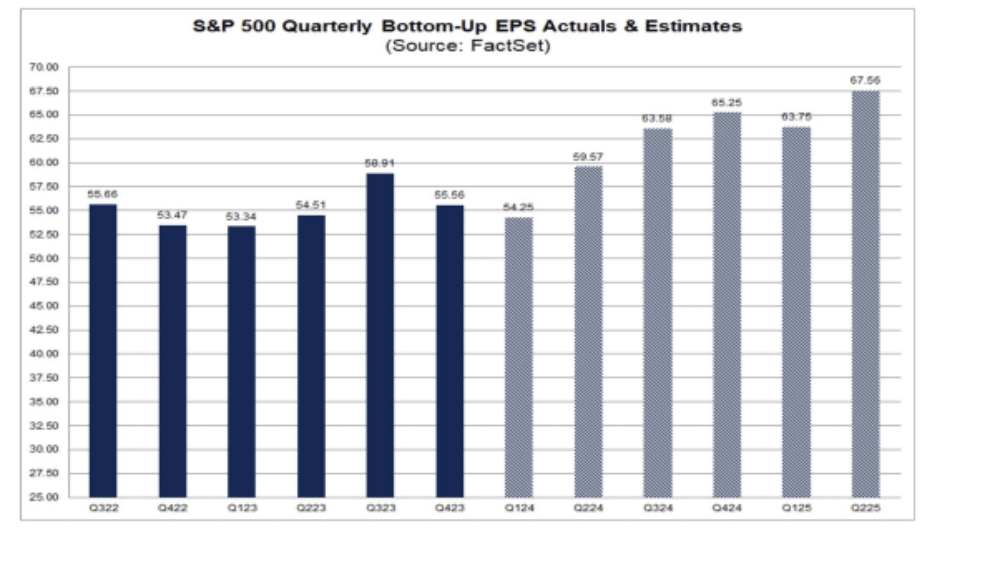

Celkovo však americká ekonomika prekvapuje nad očakávaniami viac robustným výkonom, ktorý sa stal základom pre pozitívne naladenie trhov. Ak zostane silná ekonomika, v ktorej kladieme dôraz predovšetkým na spotrebiteľov, bude to dobrým základom pre udržanie trhového optimizmu. S ekonomickou kondíciou a silou spotrebiteľa potom súvisia aj výhľady ziskov amerických firiem, pri ktorých pre tento rok vidíme prevažujúce pozitívne očakávania. Pre predstavu prikladám graf z nedávneho reportu od spoločnosti FactSet, ktorý ukazuje rastúci ziskový trend v indexe S&P500.

Kým nedôjde k výraznejšiemu zhoršeniu na poli hodnotenia a výhľadu ekonomickej kondície a ziskovosti firiem, akciový trh by si mohol udržať veľmi dobrú pozíciu. Korekcia samozrejme nemôžeme vylúčiť, je však otázkou, či pôjde o krátkodobé záležitosti slúžiace na ďalšie nadýchnutie, alebo o niečo vážnejšie. Druhý variant by musel byť spojený s tým, že sa onen ekonomický výhľad a výhľad ziskov značne zhorší. Pokiaľ by išlo o prvý prípad, ku ktorému by sa vo výsledku pridal scenár návratu posunu inflácie smerom k cieľu umožňujúcemu FEDu zníženie sadzieb, verím, že by akciové trhy mohli doterajšie rekordy ešte prekonať.

Zároveň sa nám ukazuje množstvo rizík, ktoré sa pripomenuli napríklad formou útoku Iránu na Izrael a pod. Na tejto udalosti bolo vidieť určité napätie na trhoch, pričom dosť agresívne reagovali cez víkend kryptomeny. V pondelok sa však už všetko vrátilo na pôvodné úrovne, akoby sa nič nestalo. Nie je trh prehnane optimistický?

V spomínanom prípade súvisela reakcia kryptomien s ich nonstop obchodovaním. Verím, že keby sa 24/7 obchodovali aj americké akcie, nejaký výpredaj by sa tiež dostavil. V takej situácii však nie sme. Trhoví účastníci mali dosť času a informácií na zhodnotenie toho, že spomínaný útok nepovedie k ničomu vážnejšiemu. Výsledok by som tak nebral ako prehnaný optimizmus, ale ako analýzu fundamentu, ktorý patrí k tým veľmi ťažko predikovateľným. Trh sa iba vrátil späť k scenáru, ktorý som popísal pri predchádzajúcej otázke.

FED a jeho pozícia

Optimizmus do budúcnosti nedávajú ani inflačné dáta, ktoré prichádzajú zo Spojených štátov amerických. Inflácia stagnuje, resp. skôr mierne stúpa. Môže sa to prejaviť druhou vlnou ako v sedemdesiatych rokoch?

Určite by som riziko druhej inflačnej vlny úplne nezmietol zo stola. Nemyslím si však, že sa konkrétne v americkej ekonomike nachádza dostatok vnútorných faktorov, ktoré by ju mohli rozpútať. Oproti histórii máme ukotvené inflačné očakávania, a aj napriek tomu, že spotrebiteľský sektor zostáva robustný, jeho robustnosť podľa mňa nestačí na to, aby sa inflácia vydala smerom k úrovniam z roku 2022. K tomu by bol potrebný nejaký vonkajší cenový šok, ktorý by, ak by som si mal tipnúť, mohol súvisieť práve s geopolitickými rizikami.

Podarí sa politikom v USA presvedčiť FED, aby znížil úroky pred voľbami? Aktuálna ekonomická situácia je pre voľby v Spojených štátoch veľmi silným argumentom v prospech aktuálneho kandidáta, ak sa uchádza o znovuzvolenie ako v tomto prípade Joe Biden.

Som zástancom toho, že FED zostáva pri svojom rozhodovaní apolitický. Jeho cieľ je cenová stabilita a plná zamestnanosť, nie nahnanie politických bodov tomu či onému kandidátovi. Pokiaľ by ale došlo k náhlemu cenovému šoku jednou alebo druhou stranou, centrálna banka by naň zareagovala bez ohľadu na blížiace sa voľby. Ak k ničomu tak akútnemu nedôjde, FED bude ďalej sledovať vývoj inflácie a trhu práce a podľa najnovších dát vyhodnocovať potrebu úpravy sadzieb, alebo zachovanie ich stability. Z historického hľadiska sme videli prípady, keď FED sadzby v prezidentskom roku znižoval aj zvyšoval. Všetko sa pritom odvíjalo od ekonomických základov, nie politických.

Guvernér Fedu Powell tento týden zmínil dvě podmínky snížení sazeb:

— Jan Berka (@JanBerka8) May 3, 2024

1⃣Dostatek důkazů o návratu dezinflačního procesu posouvajícího inflaci na cíl.

2⃣Výrazné uvolnění trhu práce.

O perzistenci inflace víme. O nadále relativně napjatém trhu práce taktéž, byť najdeme oblasti… pic.twitter.com/6TjCHQ5xN3

Pri čom je potrebné sa pozastaviť, sú náznaky snahy niektorých politikov hovoriť do nastavenia menovej politiky. Tuším, že to bol server Wall Street Journal, ktorý nedávno prišiel s informáciou, že Donald Trump pracuje na opatrení, ktoré by prezidentovi dovoľovalo fušovať do rozhodovania o sadzbách. Trump by v tomto ohľade bol nepochybne aktivistom. Ostatne ako sám opakovane uviedol, je fanúšikom nízkych sadzieb. Z takého prostredia by nevzišlo nič dobré. Žiarivým príkladom môže byť Turecko, kde politický vplyv prezidenta Erdogana urobil z tamojšej centrálnej banky inštitúciu s veľmi upadajúcou kredibilitou. A to by pre každú centrálnu banku mal byť scenár, ktorému by sa mala za všetkých okolností vyhnúť.

ECB vs. FED

Optimistickejšie sú údaje z Európy, čo sa inflácia týka. V čom možno vidieť rozdiel, že na prvý pohľad pôsobí európska inflácia pozitívnejšie? Súvisí to totiž aj s tým, že Európa je viac závislá na cene energií, ktoré sú dnes vyššie. Spojené štáty sú sebestačnejšie. Napriek tomu sú údaje také, ako vidíme. Neznie to úplne logicky.

Európa si prešla dvojitým cenovým šokom. Najskôr išlo o pandémiu, potom nasledovalo ruské napadnutie Ukrajiny. Starý kontinent je na rozdiel od Spojených štátov energeticky nesebestačný, zdraženie hlavných energetických komodít tak nemohlo dopadnúť inak ako výrazným ponukovým cenovým šokom. A keďže išlo o prevažujúcu stranu proinflačných rizík, neskoršie oslabenie cenových tlakov u energií a potravín prispelo k rýchlemu poklesu inflácie.

Aj napriek tomu zostáva ECB veľmi opatrná. Aj na dopytovej strane totiž vidia náznaky perzistentnej inflácie, čo sa týka najmä sektora služieb. Európske sadzby tak síce klesnú skôr ako americké, nečakajme však pokles na úrovne z obdobia pred pandémiou. V porovnaní s vtedajšou dobou prevažuje v Európe viac proinflačné prostredie, ku ktorému si mimochodom prispela aj sama, napríklad prechodom na zelenú ekonomiku.

Česká národná banka už pristúpila k znižovaniu úrokov. Mala by tak urobiť aj Európska centrálna banka alebo by mala počkať tradične na FED? Údaje sú odlišné, ale napriek tomu žijeme v globálnom svete a dopady by mohli prísť aj z nečakaných smerov. Mohlo by to napríklad ovplyvniť podstatne silu eura. FED zatiaľ čaká.

ECB aj s data-dependent, not FED-dependent. Tento výrok sme opakovane počuli priamo od guvernérky ECB Lagardeovej. Je to presný opis, ale! Pre centrálnu banku je vždy kľúčové predovšetkým to, čo sa deje v jej ekonomike. Vonkajšie prostredie však nikdy nemôže vylúčiť, pretože žiadna ekonomika dnes nefunguje v uzavretej bubline. A práve v tomto vonkajšom prostredí zohráva extrémne dôležitú úlohu americký FED, ktorý svojimi rozhodnutiami ovplyvňuje nielen americkú ekonomiku a trhy, ale aj zvyšok sveta. Na to boli dokonca vypracované štúdie, ktoré sa snažili kvantitatívne odhadnúť predovšetkým dopady zvyšovania amerických úrokov na ostatné ekonomiky.

ECB podľa môjho názoru správne upozorňuje na prevažujúcu dôležitosť domáceho prostredia. Touto stratégiou sa nesnaží o nič iné, než o nasmerovanie trhov a trhových očakávaní k tým fundamentom, ktoré sú pre vyhodnotenie stavu dosiahnutia cenovej stability kľúčové. Ak by akcentovala závislosť na FEDe, následné trhové precenenie by mohlo ísť proti onomu žiaducemu stavu, keď centrálna banka nastavuje sadzby tak, aby bola dosiahnutá cenová stabilita za absencie nežiaduceho prehriatia alebo ochladenia ekonomiky.

Květnové zasedání ČNB bude hlavně o aktualizované prognóze. Jak moc (ne)dokáže trh překvapit? A proč se na koruně výrazněji nepodepsaly vyšší americké výnosy? A co pro ni znamená zahraniční "H4L"? https://t.co/T6ZfDVWrT6

— Jan Berka (@JanBerka8) May 2, 2024

V prípade českej ekonomiky je potrebné vziať do úvahy, že sme malá a otvorená ekonomika, ktorá stále oveľa viac zapadá do oblasti rozvojových trhov ako do vyspelých ekonomík. ČNB sa tiež riadi domácimi faktormi, nemôže však úplne ignorovať zahraničné, pričom práve vonkajšie prostredie pre jej rozhodovanie má ešte dôležitejší vplyv ako pre ECB. Žiarivým dôkazom toho je májová prognóza, ktorá ukázala vyššiu očakávanú trajektóriu úrokových sadzieb. K nej okrem domácich faktorov, ako je perzistentná inflácia služieb, riziko zamrznutia dezinflácie tovaru, stále vysoké inflačné očakávania domácností aj nefinančných podnikov či slabšia koruna, prispel aj fakt, že na európskom i americkom menovom poli zavládla stratégia vyššie sadzby po dlhšiu dobu.

Budúcnosť trhov

Vrátime sa ešte k otázke, ktorá sa tu predtým riešila pred viac ako rokom. Teraz sa nezdá aktuálne. Aj keď možno v krátkom čase bude. Ak by ste mali na niektorý z nasledujúcich scenárov staviť, bol by to hardlanding, softlanding alebo nolanding? Samozrejme nás zaujíma aj dôvod prečo.

Ak sa bavíme o americkej ekonomike, dáta, ktoré máme k dispozícii, a napokon aj výhľady, nasvedčujú scenári zodpovedajúcemu niečomu medzi soft landingom a no landigom. To je dobrá správa, ktorá opäť súvisí s tým, čo som opísal v prvej otázke. Existuje tak pravdepodobnosť, že by sa FEDu mohlo podariť skrotiť infláciu bez toho, aby sa „niečo“ rozbilo. V histórii tento scenár pamätáme iba z druhej polovice 90. rokov.

Takto napísané to vyzerá krásne, nesmieme však zaspať na vavrínoch. Stále existujú oblasti, na ktorých sa vyššie sadzby negatívne podpísali. Čím dlhšiu dobu budú takto vysoké, možnosť onoho rozbitia môže silnieť. Pozitívne pre nás je, že súčasná hospodárska politika, tu by som zdôraznil predovšetkým menovú politiku, má z histórie dostatok skúseností a nástrojov, vďaka ktorým by mohla dopady prípadného rozbitia zmierniť alebo úplne eliminovať. Ako sa tomu napríklad stalo v marci 2023, keď sa problémy niekoľkých amerických bánk nepretavili v kríze celého sektora.

A čo sa týka Európy, vidíme náznaky, že dno už bolo dosiahnuté a že sa ekonomika začína pozvoľna opäť nadychovať. V porovnaní s americkou ekonomikou je však tá európska oveľa viac pošramotená. Čo však za priaznivého vývoja môže viesť k pozitívnym prekvapeniam!

Do toho možno uviesť aj zaujímavú súvislosť. Zlato je tradične vnímané ako prostriedok proti zlým scenárom. Aktuálne je na historicky najvyšších úrovniach. Nie je to možné vnímať aj ako predzvesť prichádzajúcich problémov do ekonomiky? Malo by to svoju vnútornú logiku, pretože aj vysoké úrokové sadzby môžu ovplyvniť refinancovanie firiem a ich ekonomickú úspešnosť.

Určite nemôžeme vylúčiť, že istá časť trhu zlato nakupuje práve s ohľadom na množstvo neistôt ďalšieho výhľadu. Žiadne iné aktívum, možno až na dolár, nemá na sebe natoľko zakorenený „štempel“ bezpečného aktíva. Na druhú stranu, ale musíme pracovať aj s inou stránkou trhu. V posledných rokoch boli na trhu zlata výrazne aktívne centrálne banky. Tie okrem implementácie menovej politiky tiež investujú. Ich investičný rámec je pritom nekonečný, čo pre nich zo zlata, s ohľadom na jeho historický výkon, robí ideálne aktívum slúžiace na diverzifikáciu portfólia. Úloha zlata navyše mohla zosilniť aj potom, čo došlo na zmrazenie ruských aktív. Ja osobne v tom vidím predovšetkým onú diverzifikačnú úlohu, nie čisto a len obavu z toho, čo bude.

Veľmi ďakujeme za rozhovor. Našim čitateľom chceme prinášať aktuálne, ale predovšetkým relevantné informácie a súvislosti. Radi sa na vás obrátime aj v budúcnosti, ak si nájdete popri svojej práci čas.

Ja ďakujem!

Ďalšie zaujímavé čítanie: Ponechá FED sadzby na rovnakej úrovni? Odpovedá analytik XTB Marek Nemky